峰值石油理論是什麼?石油真的快用完了嗎?一文看懂能源的未來

引言|我們對能源的隱性假設

過去兩百年,人類的經濟成長與現代文明,幾乎都建立在一個看似理所當然的前提之上:

能源會一年比一年多,而且不會中斷。

能源會一年比一年多,而且不會中斷。

正因如此,全球人口快速成長、工業化全面擴張、城市不斷放大,整個世界都習慣在「能源供應持續增加」的基礎上運作。

但問題是——

石油,真的能無限供應嗎?

石油,真的能無限供應嗎?

早在 1999 年,美國大西洋里奇菲爾德公司(ARCO)前董事長 Mike R. Bowlin 就曾語出驚人地表示:

「我們已經開始走向石油時代的最後幾天。」

這句話,正好引出了本文的核心主題——峰值石油理論(Peak Oil Theory)。

一、什麼是「峰值石油理論」?

首先要釐清一個常見誤解:

峰值石油 ≠ 石油用完

「峰值石油」指的是——

👉 全球石油產量達到歷史最高點的那一刻,而不是最後一滴石油被抽乾的那一天。

👉 全球石油產量達到歷史最高點的那一刻,而不是最後一滴石油被抽乾的那一天。

核心概念只有一個:開採速率

峰值石油理論認為,無論是:

- 單一油田

- 一個國家

- 或整個世界

石油產量都會遵循同一條路徑:

發現 → 快速增產 → 達到高峰 → 不可逆轉地下滑

一旦跨過產量高峰,剩下的石油雖然還存在,但:

- 越來越難挖

- 成本越來越高

- 投入資本與技術越來越龐大

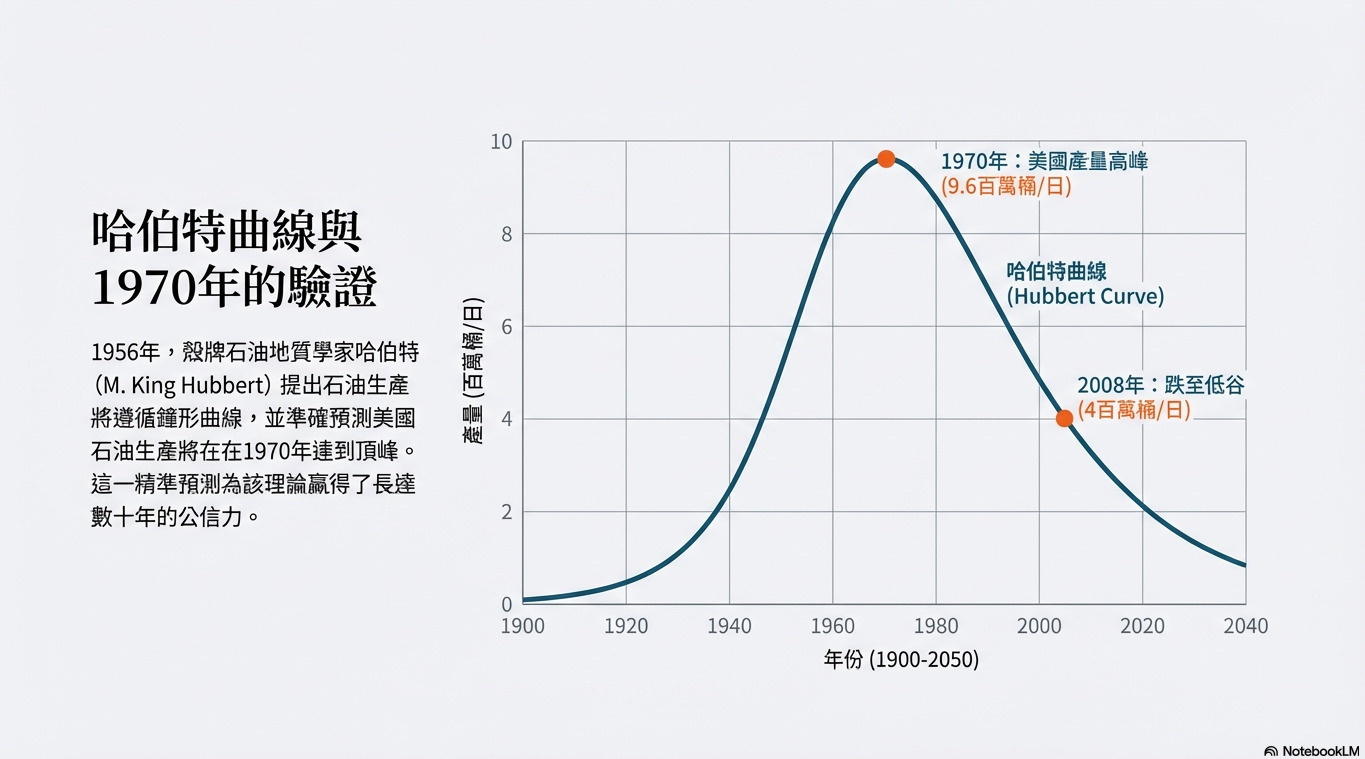

二、哈伯特曲線:理論如何被驗證?

峰值石油理論最早由美國地質學家 M. King Hubbert 在 1956 年提出。

當時他做出一個震撼業界的預測:

👉 美國本土石油產量,將在 1965~1970 年間見頂。

👉 美國本土石油產量,將在 1965~1970 年間見頂。

這在當年被視為危言聳聽,但歷史數據後來卻幾乎完美驗證了他的判斷。

關鍵時間點回顧:

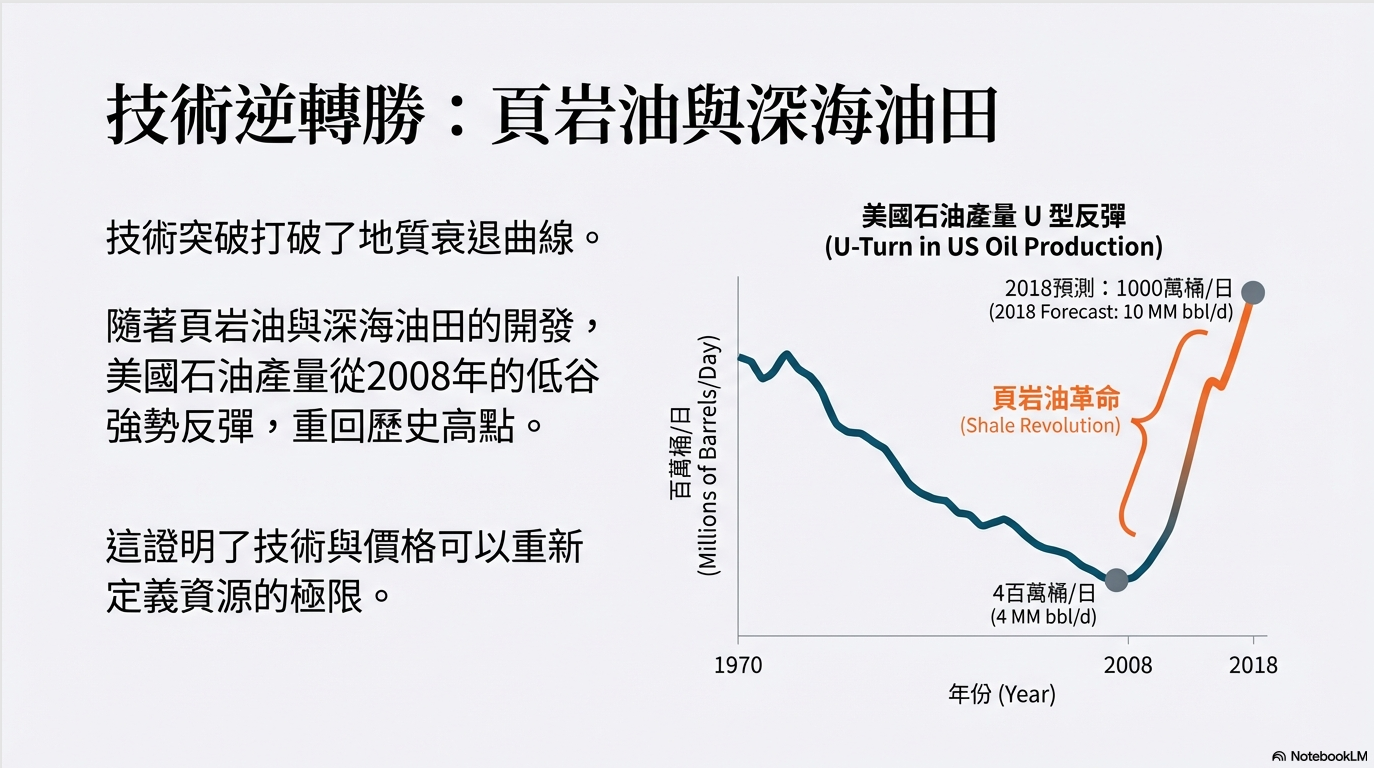

- 1970 年:美國石油產量達高峰,約每日 960 萬桶

- 之後:產量一路下滑

- 2008 年:一度降至每日約 400 萬桶

- 頁岩油革命後:產量再度回升

- 2018 年前後:突破每日 1,000 萬桶

這段歷史也說明了一件事:

峰值不是世界末日,但會改變遊戲規則。

峰值不是世界末日,但會改變遊戲規則。

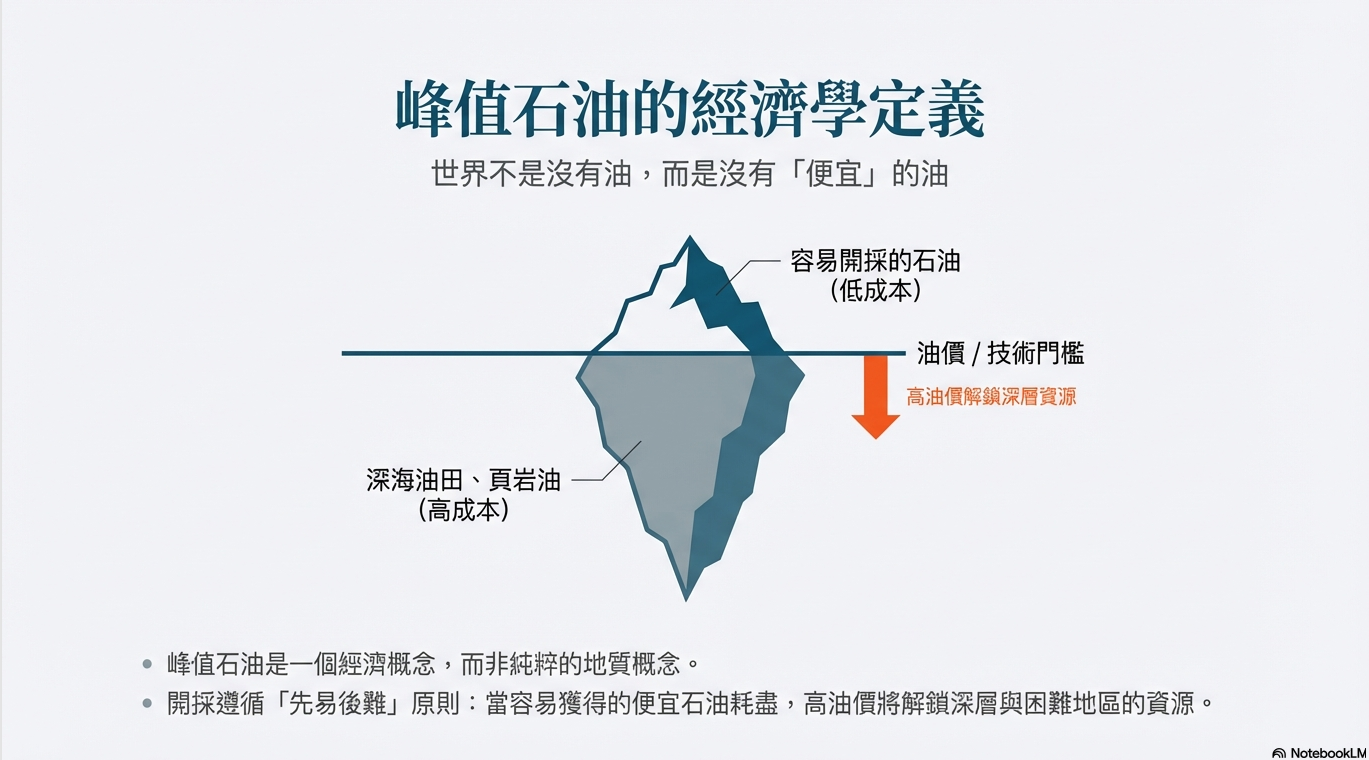

三、為何峰值石油會充滿爭議?

1️⃣ 科技與經濟,讓問題變得複雜

峰值石油從來不只是地質問題,更是經濟問題。

當「容易挖的石油」逐漸耗盡後,市場轉向:

- 深海油田

- 頁岩油

- 超重質油

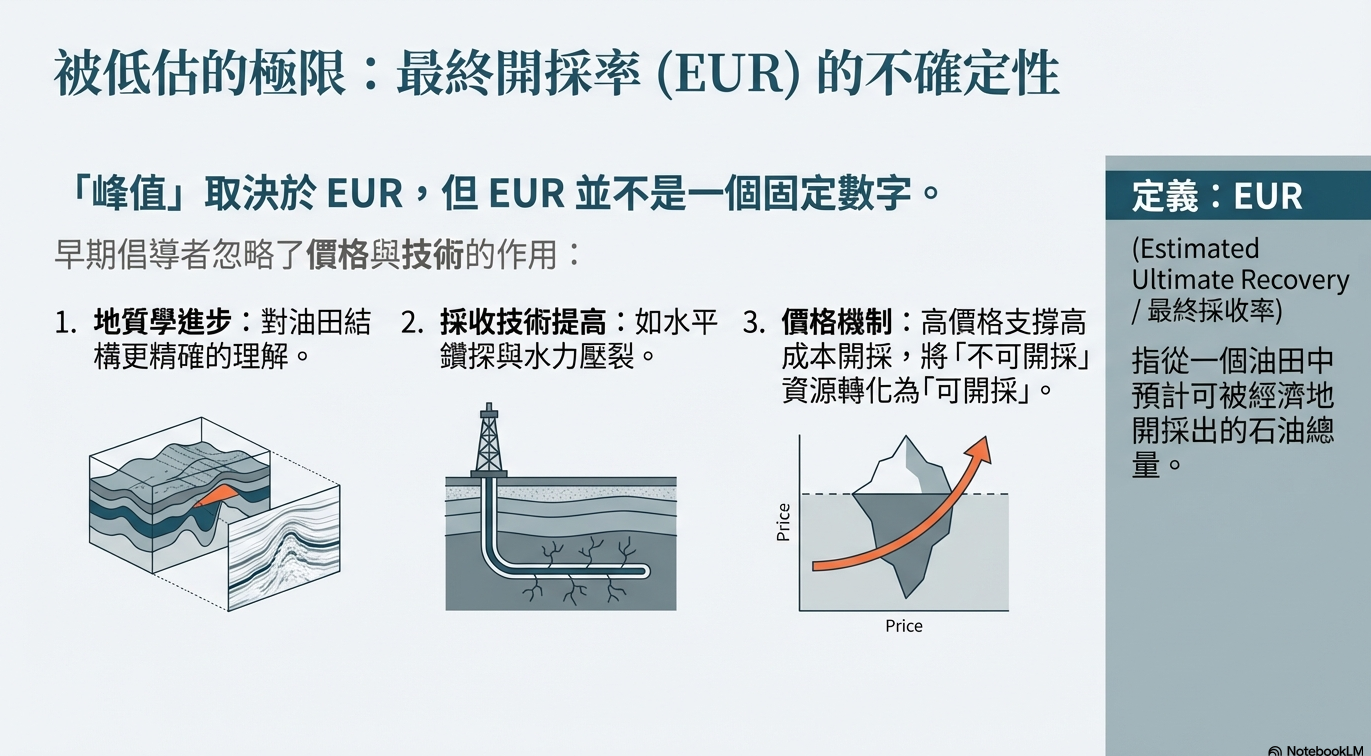

這也引出了關鍵概念——

最終可採儲量(Estimated Ultimate Recovery, EUR)

最終可採儲量(Estimated Ultimate Recovery, EUR)

技術進步,會讓「原本不划算的石油」,變得「值得開採」。

就像原本只能摘低處的蘋果,後來因為有了梯子與機器,整座果園的可收成量自然增加。

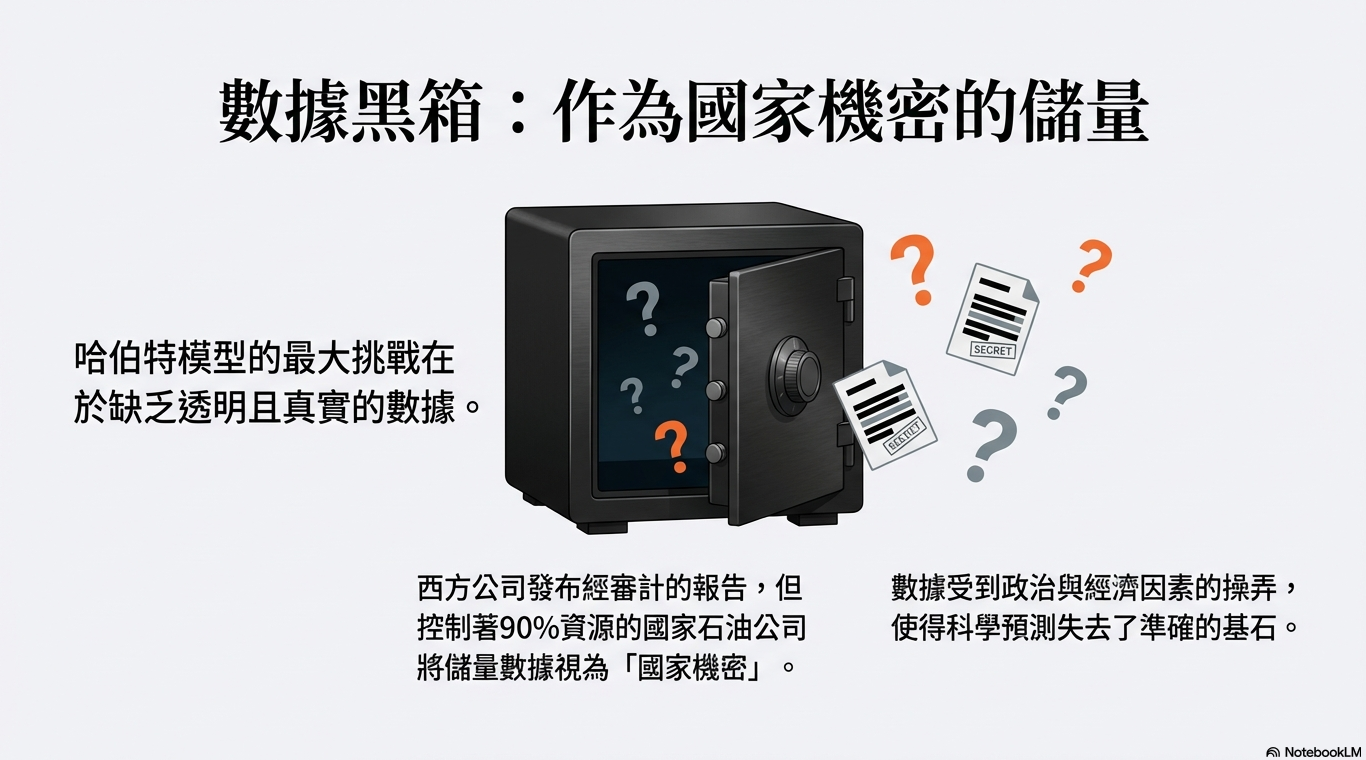

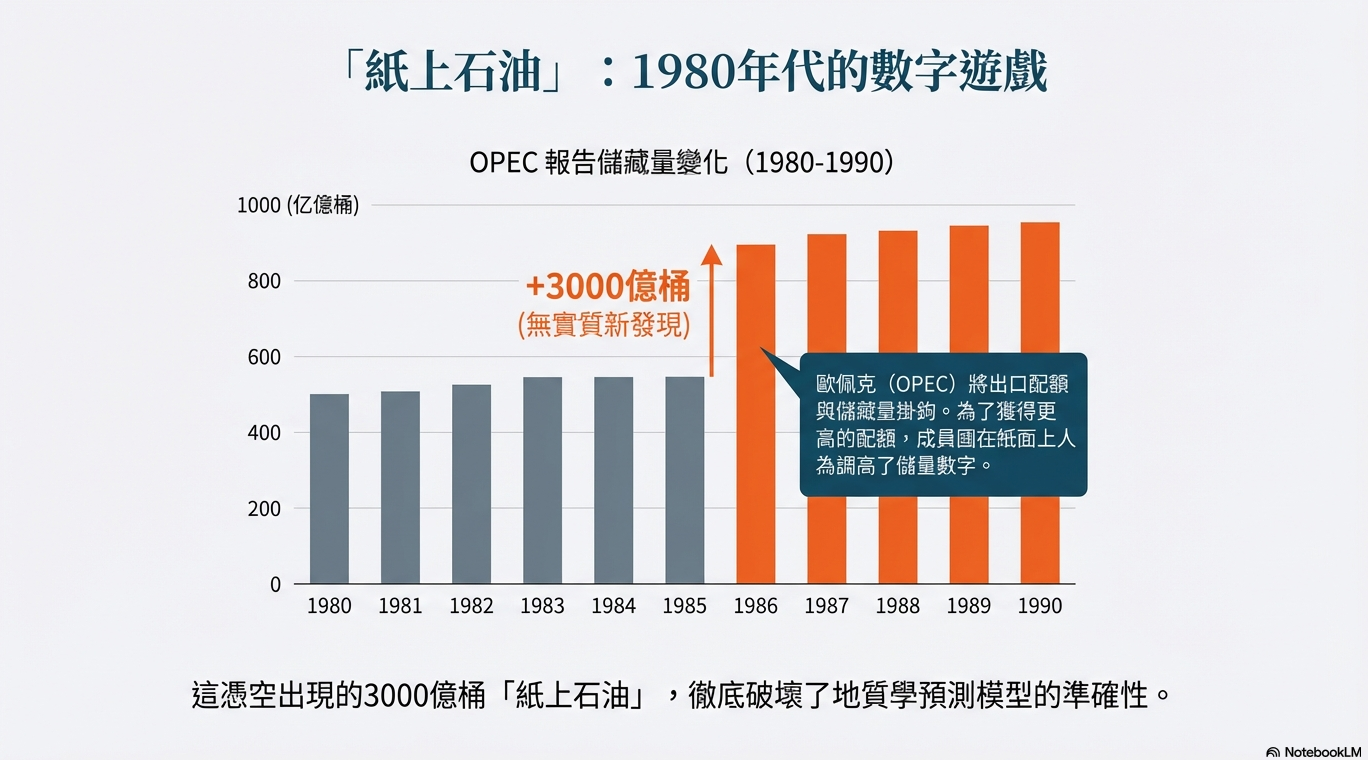

2️⃣ 數據的不透明,讓預測更困難

另一個核心爭議是:

全球到底還剩多少石油?

全球到底還剩多少石油?

自 1980 年代後,許多國營石油公司公布的儲量數字,缺乏第三方驗證,例如:

- Saudi Aramco

- PDVSA

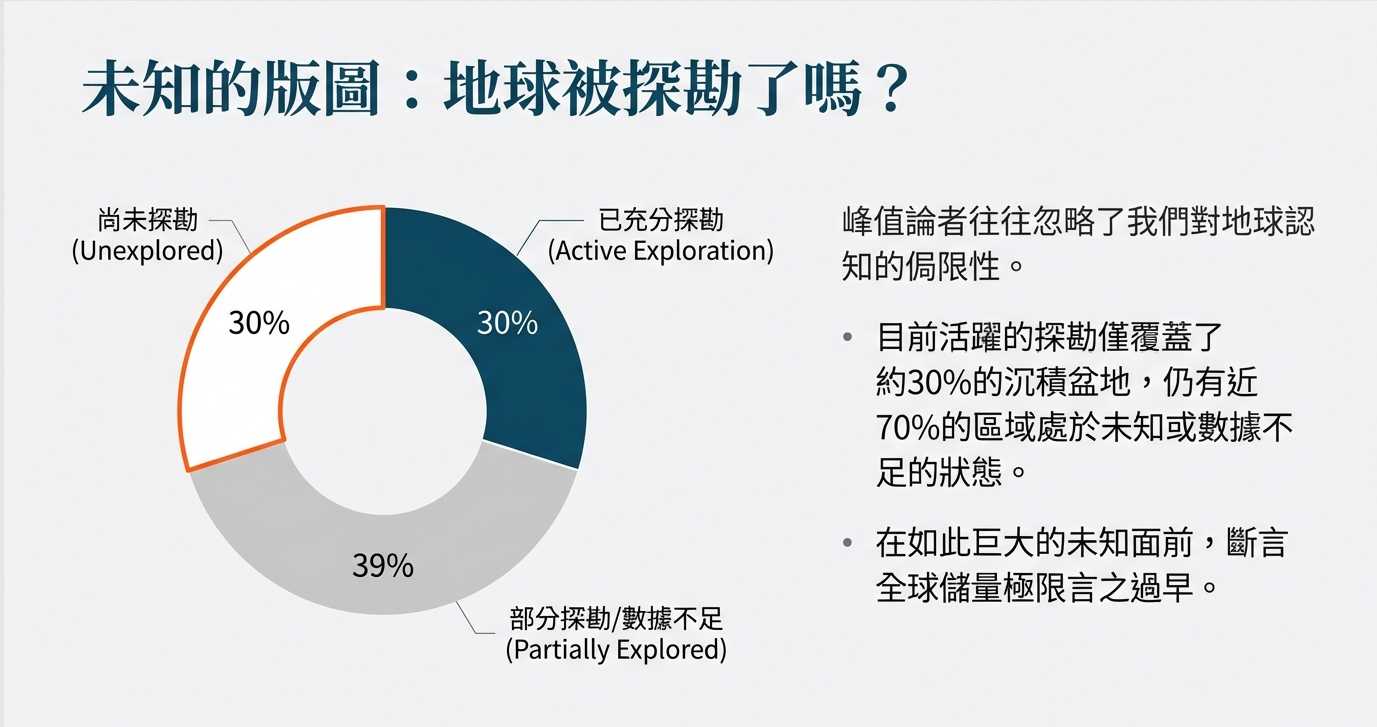

目前地質界的共識大致是:

- 約 30% 產油沉積盆地已被探勘

- 約 30% 尚未探勘

- 約 39% 曾探勘但未有明確成果

這種高度不確定性,使「全球峰值時間點」始終沒有定論。

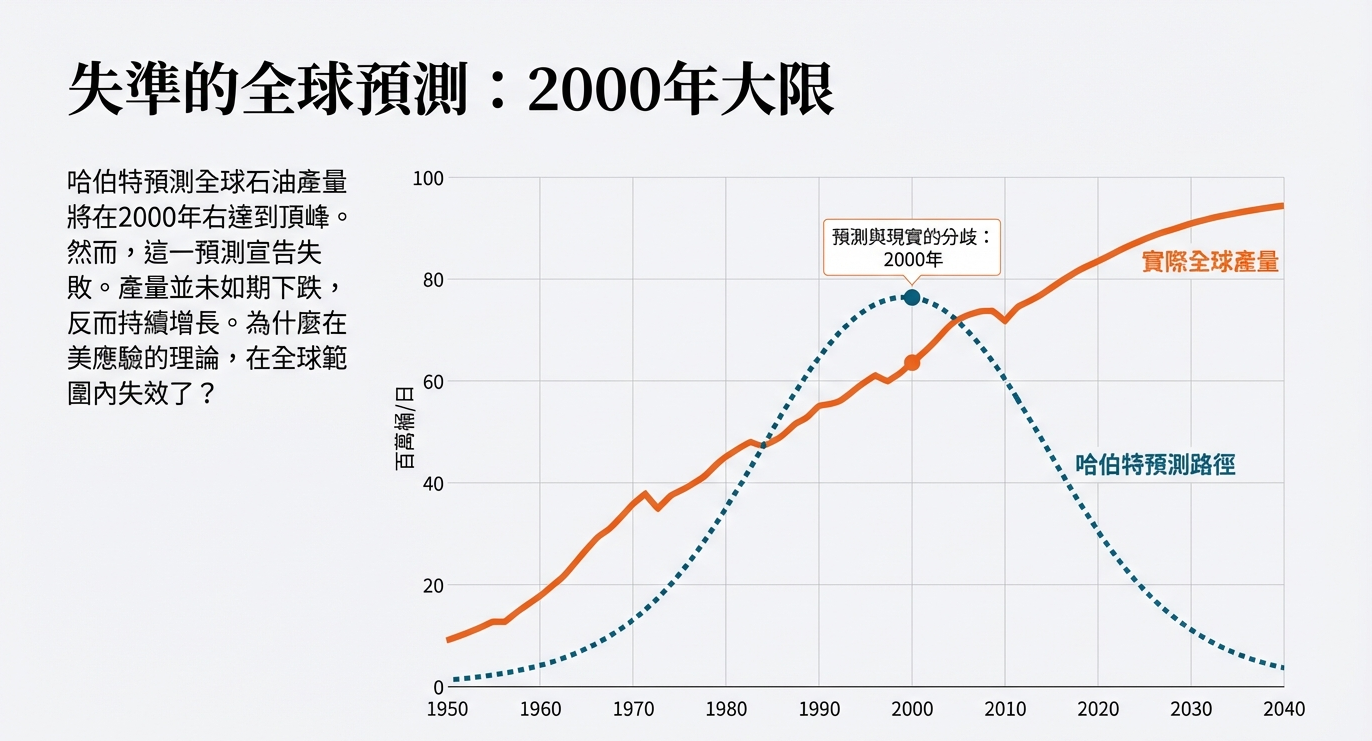

四、從全球角度看:峰值可能已經發生?

2010 年一項涵蓋 64 個主要產油國 的研究指出:

全球石油與天然氣合計產量的高峰,很可能已在 2010 年前後出現。

峰值理論支持者最擔心的,不是「石油用完」,而是:

- 老油田自然衰退速度極快

- 新油田發現與開發成本節節升高

- 技術進步可能追不上衰退速度

一旦全球產量真正跨過高峰,

下滑將可能是結構性、不可逆的。

下滑將可能是結構性、不可逆的。

結論|石油不會突然消失,但廉價石油可能不再回來

峰值石油理論真正要提醒我們的,不是恐慌,而是現實轉變:

- 石油還在

- 但「便宜、好挖、隨叫隨到」的石油,正在消失

- 未來的能源,會更昂貴、更波動、更具政治與地緣風險

美國頁岩油證明了:

👉 技術可以延後峰值,但很難永遠對抗自然衰退。

👉 技術可以延後峰值,但很難永遠對抗自然衰退。

那麼,我們該如何準備「後廉價石油時代」?

你可以從三個層次開始思考:

🌍 國家與產業層面

- 能源多元化(再生能源、核能、儲能)

- 供應鏈去單一來源

- 能源安全納入國安議題

🏢 企業層面

- 降低對單一能源的依賴

- 提升能源效率,而非只追求擴張

- 對原物料與運輸成本有風險意識

👤 個人與投資者層面

- 理解能源循環對通膨與市場的影響

- 不再假設「能源永遠便宜」

- 把能源視為結構性變數,而非短期題材

上一則 石油的黃昏?一次看懂「石油需求高峰」的 4 個關鍵事實

上一則 石油的黃昏?一次看懂「石油需求高峰」的 4 個關鍵事實  下一則 觸控面板產業鏈全貌:上游材料、中游製造、下游應用(筆記)

下一則 觸控面板產業鏈全貌:上游材料、中游製造、下游應用(筆記)