一、平面顯示器產業概況

目前台灣平面顯示器產業的主流技術為薄膜電晶體液晶顯示(TFT-LCD),一般亦泛指為 TFT-LCD 產業。該技術成熟、量產效率高,廣泛應用於各類消費性與工業用顯示產品。

二、液晶面板的尺寸分類與應用

液晶面板依尺寸可分為:- 大尺寸液晶面板(10.4 吋以上)

主要應用於筆記型電腦、液晶監視器與液晶電視。

例如 夏普積極推廣 8K 電視,而台灣面板雙虎 友達、群創則持續投入 Micro LED 技術研發。 - 中小尺寸液晶面板(10.4 吋以下)

應用於平板電腦、智慧型手機及車載顯示等產品,是近年成長動能最強的領域之一。

三、智慧型顯示:台灣面板廠的轉型方向

在大尺寸電視市場,台灣面板廠較難如韓系廠商透過量子點或 OLED 技術進行強烈差異化,但台灣擁有完整的 ICT 產業鏈與高度整合能力。

在 AI 與 5G 帶動的智慧物聯網趨勢下,台灣面板廠逐步轉向智慧型顯示與系統整合應用,以高品質製造與客製化能力建立競爭優勢。

例如 友達積極投入智慧醫療,布局手術室、醫療管理與醫療檢測三大場域,顯示面板已不再只是硬體,而是解決方案的一部分。

例如 友達積極投入智慧醫療,布局手術室、醫療管理與醫療檢測三大場域,顯示面板已不再只是硬體,而是解決方案的一部分。

四、電視面板需求與產業集中化

自 2020 年第四季起,電視面板需求持續攀升。供應端方面:

- 三星顯示於 2020 年底結束 LCD 面板生產

- 京東方完成對中電熊貓的併購

使得 2021 年後電視面板供應商明顯集中,整體產業結構轉變,面板廠商的議價能力顯著提升。

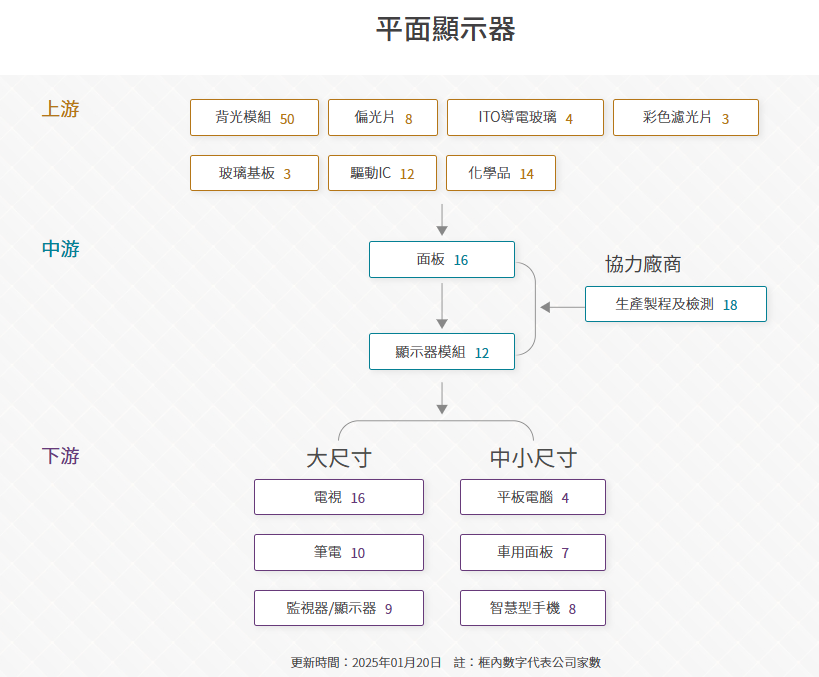

五、平面顯示器產業鏈結構

上游:關鍵零組件供應

主要以零組件為主,包含:

- 化學材料:光阻劑、ITO 靶材、玻璃基板、配向膜

- 背光源:發光二極體(LED)、冷陰極管

- 背光模組:導光板、稜鏡片、擴散膜、增亮膜

- ITO 導電基板:顯示器透明電極核心材料

- 驅動 IC:控制像素電壓與液晶分子扭轉

- 其他零組件:塑膠框、光學膜材等

中游:TFT-LCD 面板製程

中游為 TFT-LCD 面板製造核心,包含三大製程:

- Array 製程:

在玻璃基板上進行導電體塗佈與微影製程,製作電極結構。 - Cell 製程:

將 TFT Array 與彩色濾光片貼合、注入液晶並切割成面板。 - 模組封裝:

組裝玻璃、背光板、電路與外框,形成完整顯示模組。

設備投資與可生產的玻璃基板尺寸,直接影響成本與效率,業者需持續擴充產線與升級技術,以因應下游需求。

下游:應用產品與市場走向

液晶面板依尺寸對應不同終端應用:

- 大尺寸應用:筆記型電腦、液晶監視器、液晶電視

- QLED 電視由 三星主導市場

- OLED 電視以 LG體系領先,並延伸至透明 OLED,由 樂金顯示獨家量產

- 中小尺寸應用:

- 車載面板:群創超越 JDI奪回龍頭,友達穩居車用 CID 面板全球第一

- 智慧型手機面板:蘋果於 iPhone 採用 AMOLED,帶動整體 OLED 投資熱潮

- 其他應用:

物聯網推動面板應用碎片化,Mini LED 車用顯示、電競顯示、公共資訊顯示、商業陳列與醫療診斷等,成為高附加價值新戰場。

📌 小結

平面顯示器產業正從「規模競爭」邁向「應用導向與系統整合」。誰能在下游應用中建立差異化,誰就更有機會在循環型產業中穩定獲利。

以上僅供參考!

以上僅供參考!

上一則 觸控面板-中游

上一則 觸控面板-中游  下一則 平面顯示器-下游

下一則 平面顯示器-下游