ICE 布侖特原油(B)|每跳 $10、掛月 96 個月、台灣時間 08:00–06:00

ICE Brent Crude Futures 是全球最具代表性的原油基準之一,流動性深、連動衍生品多,適合避險與策略交易。以下重點一次掌握。

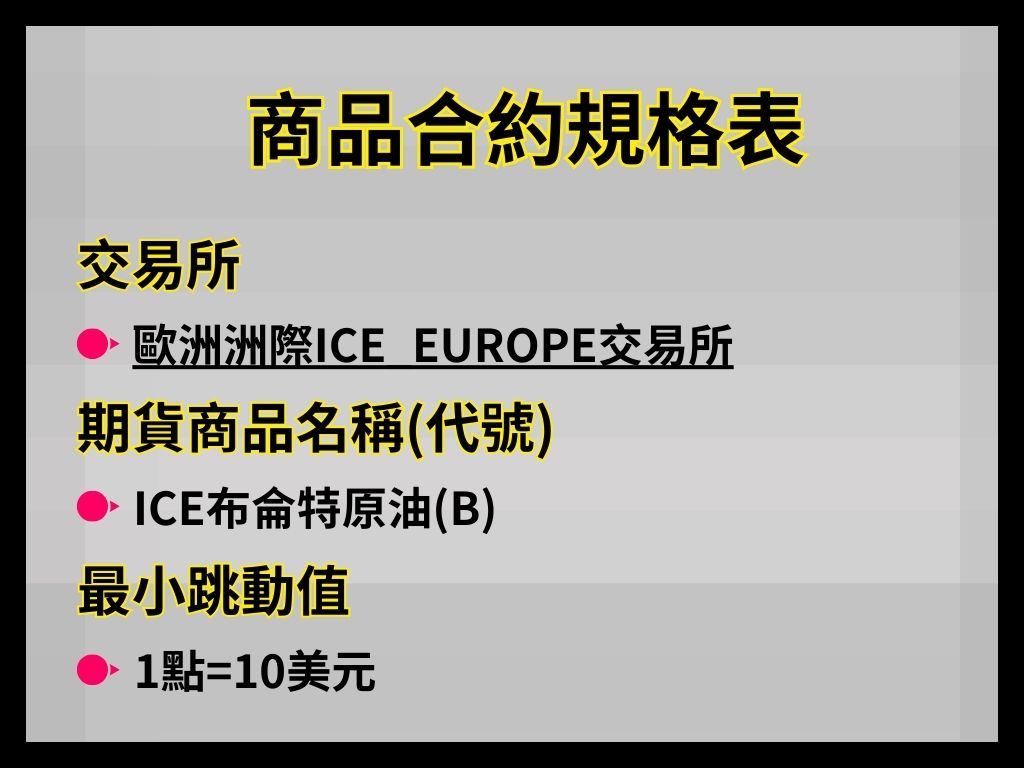

一、合約規格

- 交易所/市場:ICE Futures Europe(MIC:IFEU)

- 合約代號:B(交易所符號);邏輯代碼 BRN

- 合約大小:1,000 桶/口

- 報價單位:美元/桶

- 最小跳動:$0.01/桶 ⇒ 每跳 $10/口

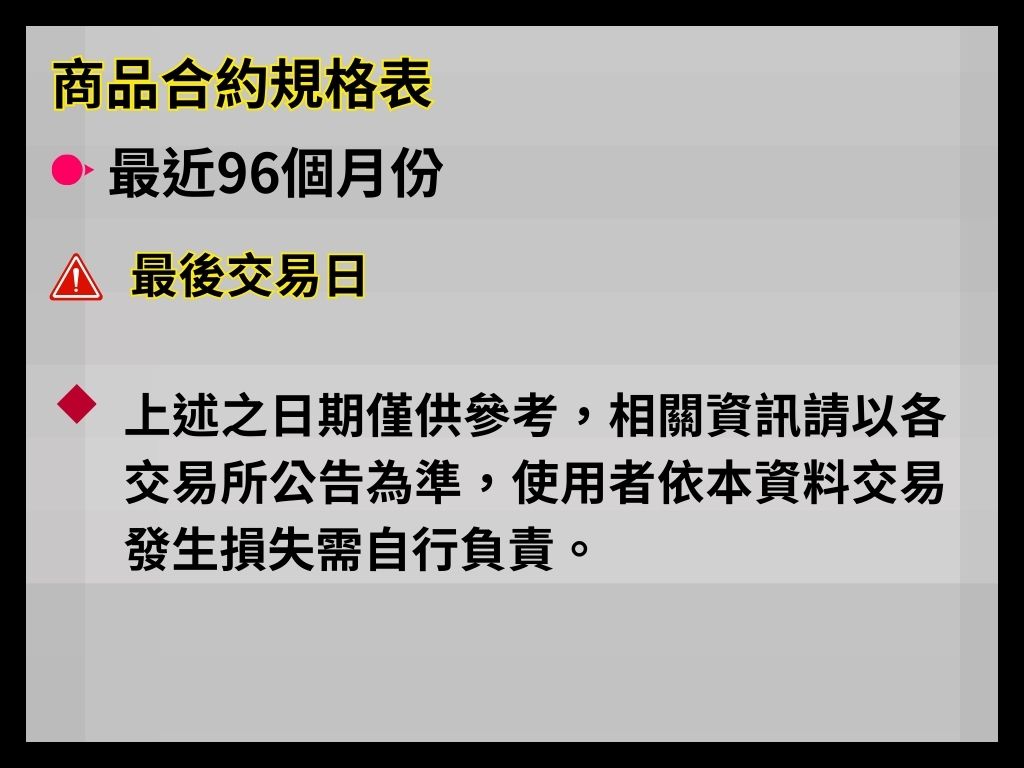

- 合約系列(掛月):最多連續 96 個月份

- 每日結算價:倫敦時間 19:28–19:30 的 2 分鐘加權平均

以上皆以 ICE 官方產品頁為準。

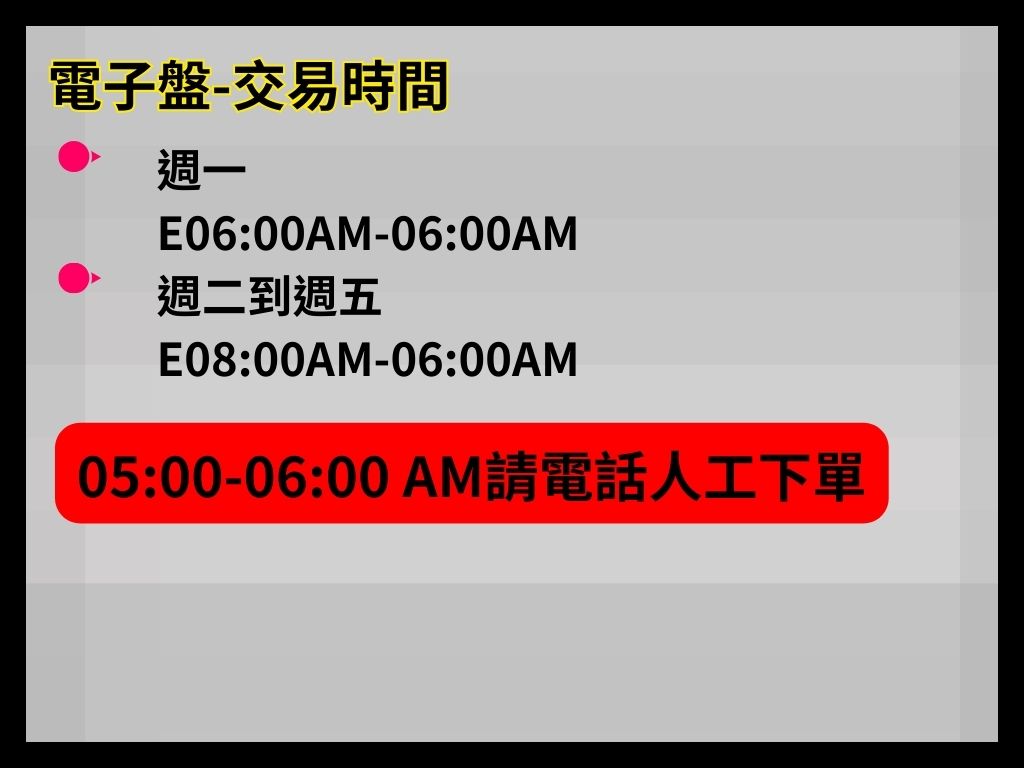

二、交易時間(台灣=新加坡時區 UTC+8)

- 主時段(週二至週五):08:00–次日 06:00

- 預開盤:07:45

- 週日/週一開盤:ICE 顯示 Sunday pre-open 22:00、open 23:00(倫敦);換算台灣約在 **週一 06:00(夏令時)或 07:00(冬令時)**開始,有效銜接至主時段。ICE 產品頁另提供 新加坡行:08:00–06:00(預開盤 07:45) 供直接對照台灣時間使用。

05:00-06:00 AM請電話人工下單

三、到期與結算

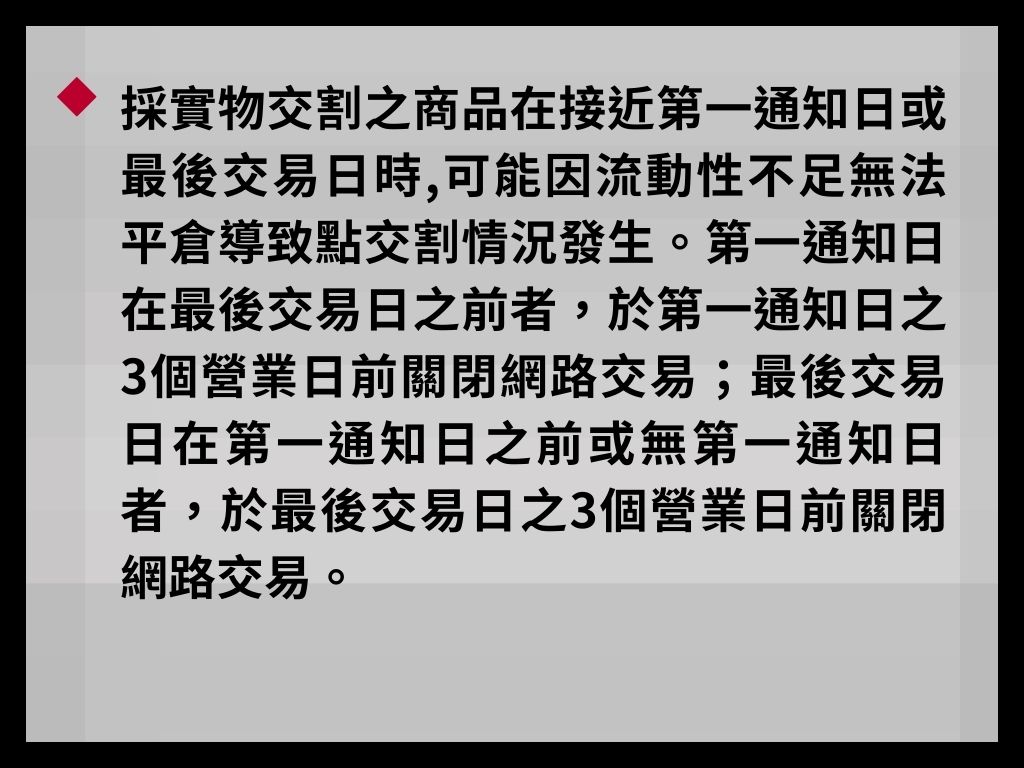

- 最後交易日(LTD):標的月份前第二個月的最後一個營業日之指定結算時段結束(例:3 月合約於1 月最後一個營業日到期)。

- 結算機制:以 EFP(期貨換實貨)機制為基礎;最後交易日可依 ICE Brent Index 進行現金結算;交易所於次一交易日發布指數價。

四、tick 與損益試算

- 每跳損益:$0.01/桶 × 1,000 桶 = $10/口。

- 價差損益(美元):P&L=Δ(報價, USD/bbl)×1,000\text{P\&L}=\Delta(\text{報價, USD/bbl}) \times 1{,}000P&L=Δ(報價, USD/bbl)×1,000例:報價上漲 +$1.00/桶 ⇒ +$1,000/口(未含手續費與匯兌)。

五、常見策略與應用

- 跨市價差:Brent–WTI 內外盤差(地緣供需、庫存結構與運費影響)。

- 跨期價差:月差/季差,搭配庫存與運輸瓶頸判斷Contango/Backwardation。

- 事件交易:OPEC+ 會議、地緣政治、EIA/OECD 庫存、北海檢修與美元走勢。

六、風險提醒

原油期貨波動高且具槓桿性;請設定停損、控管保證金水位,並嚴格留意 LTD 與展期規範,避免進入不符合預期的結算或指數結算程序。關鍵規格與時間以交易所最新公告為準。

上一則 選擇權手續費、期交稅與 13:30 停止交易全解析

上一則 選擇權手續費、期交稅與 13:30 停止交易全解析  下一則 製氣油(P)|ICE 低硫柴油期貨

下一則 製氣油(P)|ICE 低硫柴油期貨