🚦CME Group 國外選擇權完整攻略|保證金計算、到期處理一次看懂!

可電子交易國外選擇權合約規格一覽表

國外選擇權到期處理

🧭 外期選擇權 ≠ 台指選擇權!你知道差別在哪嗎?

在期貨市場中,國外期貨選擇權(如CME集團)與台灣期交所的指數選擇權最大差異,就是到期的處理方式:

👉 這代表什麼?

如果你買方的是國外期貨選擇權,到期時「價內」會自動轉為期貨部位!這時候你必須確保帳戶中有足夠的原始保證金,否則會被強制平倉!

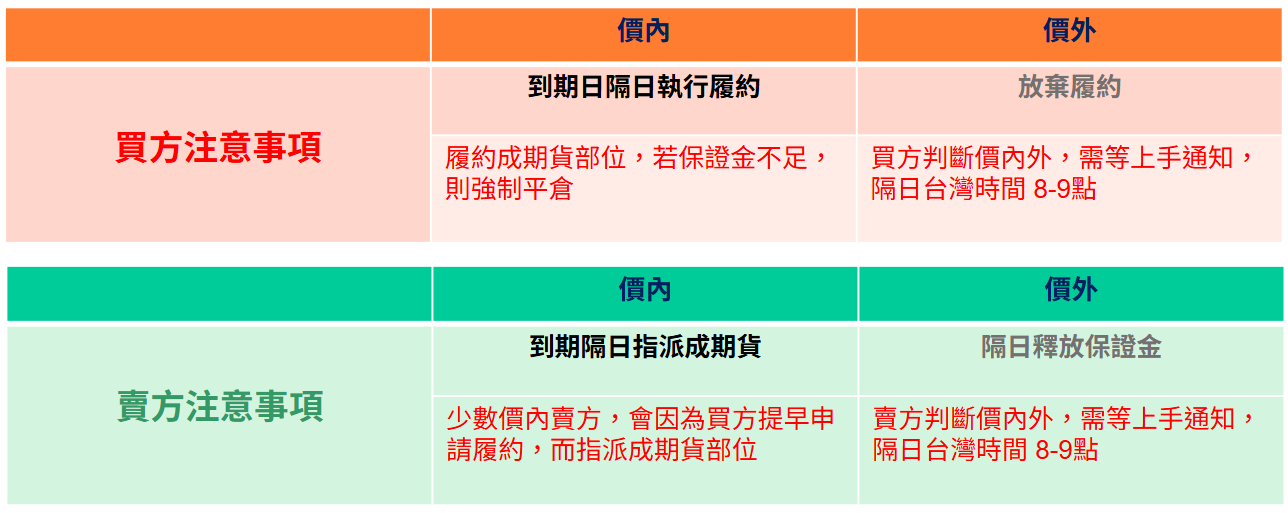

國外選擇權到期-履約方式

國外選擇權到期-處理方式

國外選擇權到期說明 & 規則摘要

▶️ 履約/指派標的期貨月份:

歐元選擇權:每月皆可交易,但履約將對應季月(3、6、9、12月)合約

玉米選擇權:如8月選擇權,履約將轉為9月期貨部位(標的月份為3、5、7、9、12月)

▶️ 買方到期注意:

價內轉換成期貨:需有足夠保證金

若保證金不足達 25%,將執行代沖銷(強制平倉)

▶️ 賣方到期注意:

到期由交易所指派價內選擇權 → 轉為期貨部位

- 價外選擇權保證金會自動釋放

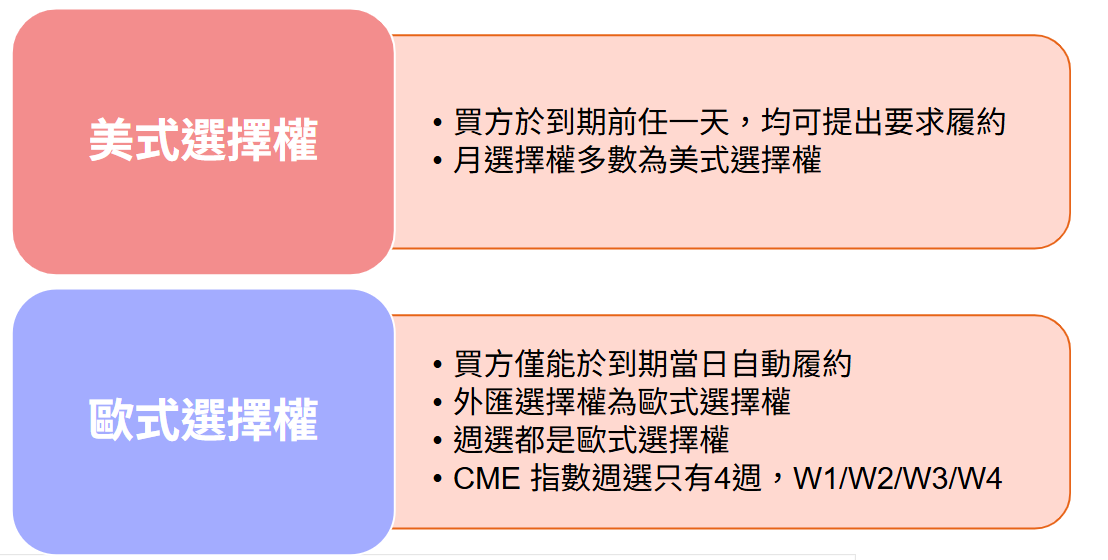

備註:CME Group 美式、歐式選擇權差別

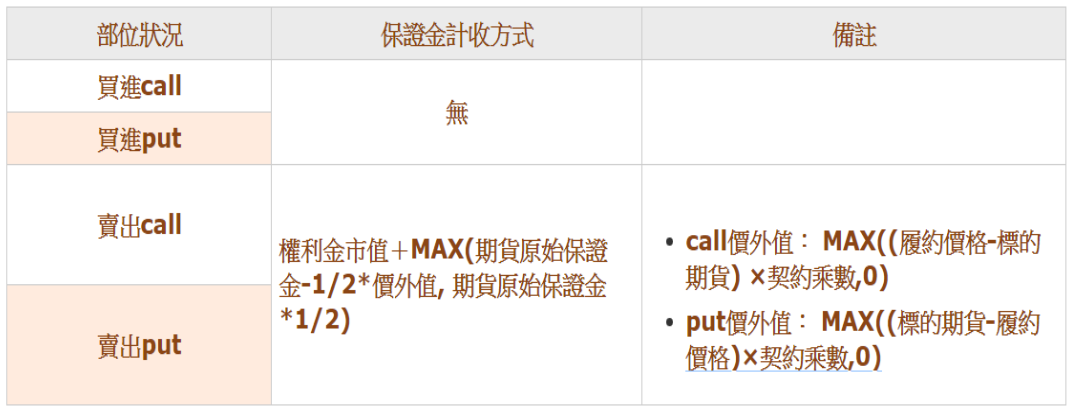

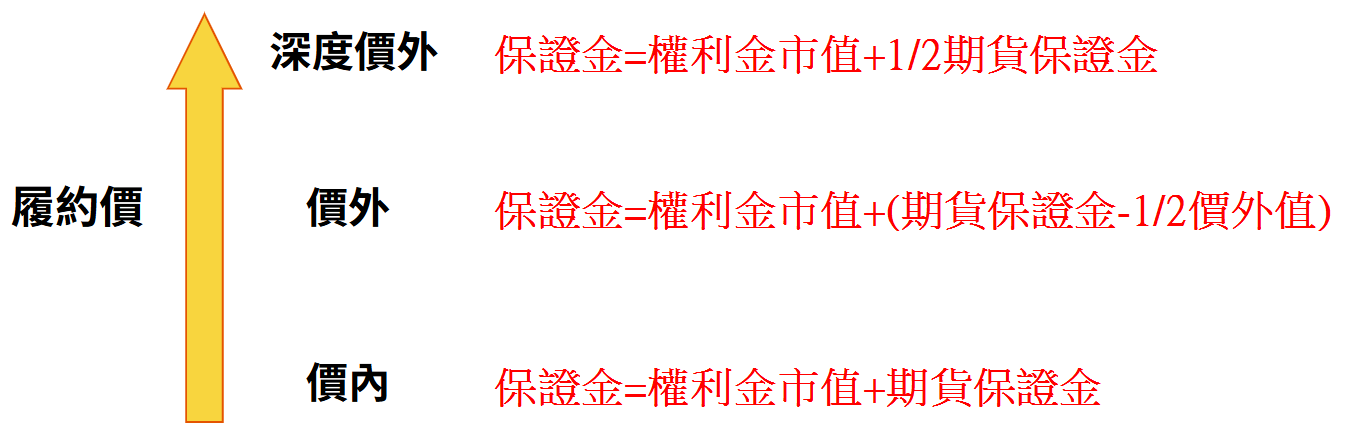

🧮 選擇權保證金怎麼算?

📌 基本計算邏輯

深度價外選擇權保證金 = 權利金市值 + ½期貨保證金

價內選擇權保證金 = 權利金市值 + 期貨原始保證金

📈 實例說明

➤ 歐元期貨保證金 2310 / ½ 為 1155

價外例子:

當S*1 U7 EC 12100 C,權利金10,歐元市價11900 價外值 = (12100-11900) ×12.5 = 1250 保證金 = 10×12.5 + MAX(2310-1250, 1155) = 1280 USD

價內例子:

當S*1 U7 EC 12100 C,權利金110,歐元市價12200

價外值 = 0保證金 = 110×12.5 + MAX(2310,1155) = 3685 USD

選擇權保證金計收方式

另本公司目前不接受互抵&組合等方式,需各自以單一部位去計算保證金

選擇權保證金快速算法

🔍 交易小提醒!

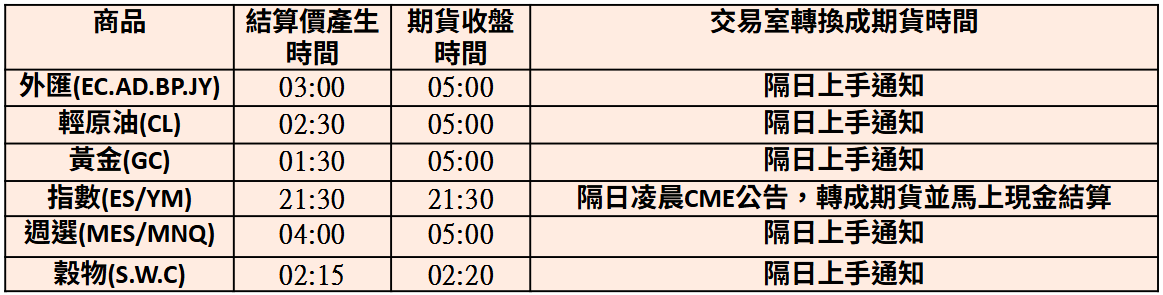

✔️ 國外選擇權最後交易日比期貨早 1~5 天

✔️ 指數/外匯/利率選擇權是否價內 → 需參考 CME Fixing Price,而非每日結算價

✔️ 選擇權履約/指派皆會收取手續費

✔️ 本公司不支援互抵與組合單保證金計算方式

📅 最後交易日一定要注意!

國外選擇權商品眾多,請務必留意合約最後交易日!

千萬不要因為「權利金便宜」就輕忽持有時間,隔天價外部位可是會直接失效喔!

✅ 統一期貨提醒您:

網路下單僅提供近兩個月份及99檔履約價序列,若需操作其他商品請改為人工電話下單。

上一則 🚦雙週到期選擇權是什麼?

上一則 🚦雙週到期選擇權是什麼?  下一則 💻MultiCharts 使用版本比較|券商版 vs 凱衛資訊怎麼選?依經驗快速對照

下一則 💻MultiCharts 使用版本比較|券商版 vs 凱衛資訊怎麼選?依經驗快速對照